En plein mois d’août 2020, un petit texte de quelques lignes venait mettre des paillettes dans les yeux des Artistes Auteurs relevant de l’Urssaf Limousin.

Voici ce que dit ce texte en résumé.

La vente d’œuvres originales, notamment par l’intermédiaire du financement participatif, l’autoédition, mais aussi les résidences de création, la remise d’un prix ou encore la lecture publique d’une œuvre, sont désormais considérées comme des revenus perçus à titre principal, « en contrepartie de la conception ou de la création, de l’utilisation ou de la diffusion d’une œuvre ».

S’il est heureux de faire évoluer les conditions d’affiliation en adéquation avec les pratiques actuelles des artistes auteurs, un mot suscite débat : l’autoédition.

Depuis cette publication, on aura tout lu, tout entendu sur cette notion d’autoédition qui est devenue, pour certains, de l’autoproduction.

C’est ainsi que, mordicus, de nombreuses personnes envisageaient la possibilité de faire à partir d’une illustration, des tee-shirts, des objets de papeterie, des arts de la tables…

Certaines organisations professionnelles maintenaient, qu’à défaut de précision et sous la contrainte de gérer soit même la production, c’était autorisé et que le chiffre d’affaires ainsi dégagé entrait dans le champ d’application de la Sécurité Sociale des Artistes Auteurs.

Pour ma part, et accompagné des quelques habituels que sont Julien Moya et Joëlle Verbrugge, nous avons perçu une vision plus restrictive de cette problématique.

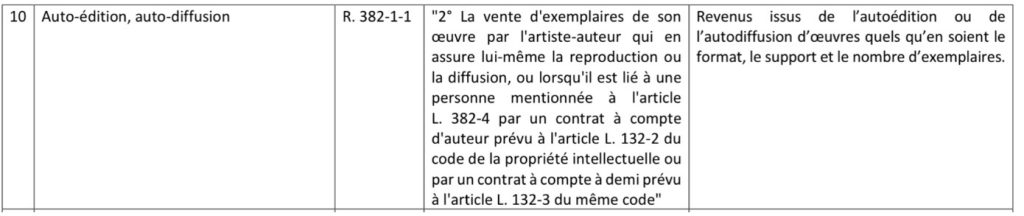

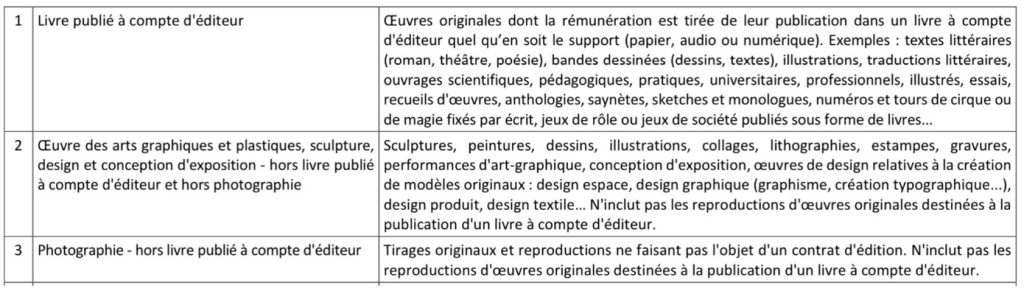

Ainsi, faire des tirages au-delà de 30 exemplaires pour des photographies, tirer à plus de 7 exemplaires des bronzes, et bien évidemment autoéditer son livre ou son album de BD…. étaient pour nous les nouvelles activités qui entraient dans le régime sociales des artistes auteurs.

Nos visions nous ont valu quelques attaques de militants du « laisser tout faire », mais peu importe.

12 janvier 2023, alors que nous ne l’attendions plus, nos instances ministérielles publiaient une instruction ministérielle dont l’objet est de « Rappeler les dispositions applicables aux artistes-auteurs en matière de revenus tirés d’activités artistiques et apporter certaines précisions concernant les modalités d’assujettissement de cas particuliers » et de rajouter que « L’objectif est de préciser les modalités d’application du décret n° 2020-1095 du 28 août 2020 relatif à la nature des activités et des revenus des artistes-auteurs, définissant les différentes branches professionnelles auxquelles les artistes-auteurs sont rattachés, ainsi que les revenus artistiques principaux et accessoires des artistes-auteurs. »

Ça y est… mon cœur s’emplit de joie et mes yeux de paillettes : nous allons enfin connaître ce qui se cachait derrière ce terme d’autoédition.

Après une dizaine de pages rappelant ce qu’est le régime des artistes auteurs, les conditions d’affiliation et définissant les activités principales et accessoires, nous parvenons à des tableaux très simples ; mon impatience me pousse à en délivrer des extraits ci-dessous sur ce qui nous intéresse :

Point de produits dérivés (papeterie, textiles ou autres…) en vue ; notre vision restrictive était la bonne et notre combat justifié !

Rappelons qu’une grande réunion au ministère de la Culture a été organisée en décembre 2022, réunissant la plupart des interlocuteurs des professions des auteurs et qu’elle a permis de déboucher sur cette instruction ministérielle.

Maintenant, tout est clair, tout est dit. Nous aurons attendu 30 mois, plus de 2,5 années pour sécuriser ce qui entre ou pas dans le champ d’application de la sécurité sociale des artistes auteurs.

Ainsi, pour ceux qui auraient des activités hors champ, vous devenez des slashers (c’est quoi ? Voir mon livre blanc sur la question ici). Il vous reste la bonne vieille méthode : créer en parallèle une micro-entreprise ou autre… pour cela n’hésitez pas à consulter votre expert-comptable ; il est aguerri à cette problématique et saura vous orienter.

Eric Hainaut | Expert-Comptable

Pourquoi travailler avec Com'Com ?

Fort d’une expérience de plus de 20 ans, Com’Com est le leader de L’EXPERTISE COMPTABLE ET RH spécialisée qui accompagne le spectacle vivant, les producteurs et éditeurs phonographiques, le cinéma et l’audiovisuel, les artistes auteurs et interprètes, les freelances, le jeu vidéo, le multimédia….

Une reconnaissance officielle de compétence spécialisée :

En décembre 2020, Eric HAINAUT, associé-fondateur, a eu l’honneur de se voir reconnaitre officiellement la compétence spécialisée en activités culturelles, créatives et artistiques par l’Ordre des Experts-Comptables d’Ile-de-France.